همانطور که نیمه اول سال 2024 را پشت سر گذاشتیم، بازار ارزهای دیجیتال به تکامل خود ادامه میدهد و چالشها و فرصتهای زیادی را برای سرمایهگذاران و پروژهها فراهم کرده است. بر اساس عملکرد چرخههای قبلی، تقریباً اتفاق نظر وجود داشت که پروژههای ردیف اولِ جدید با حمایت شرکتهای بزرگ سرمایهگذاری خطرپذیر (VC) و با استفاده از ظرفیت کاربران صرافیهای متمرکز بزرگ (CEX) بهدلیل تحولات مثبت بیت کوین و بازار کریپتو عملکرد قوی خواهند داشت.

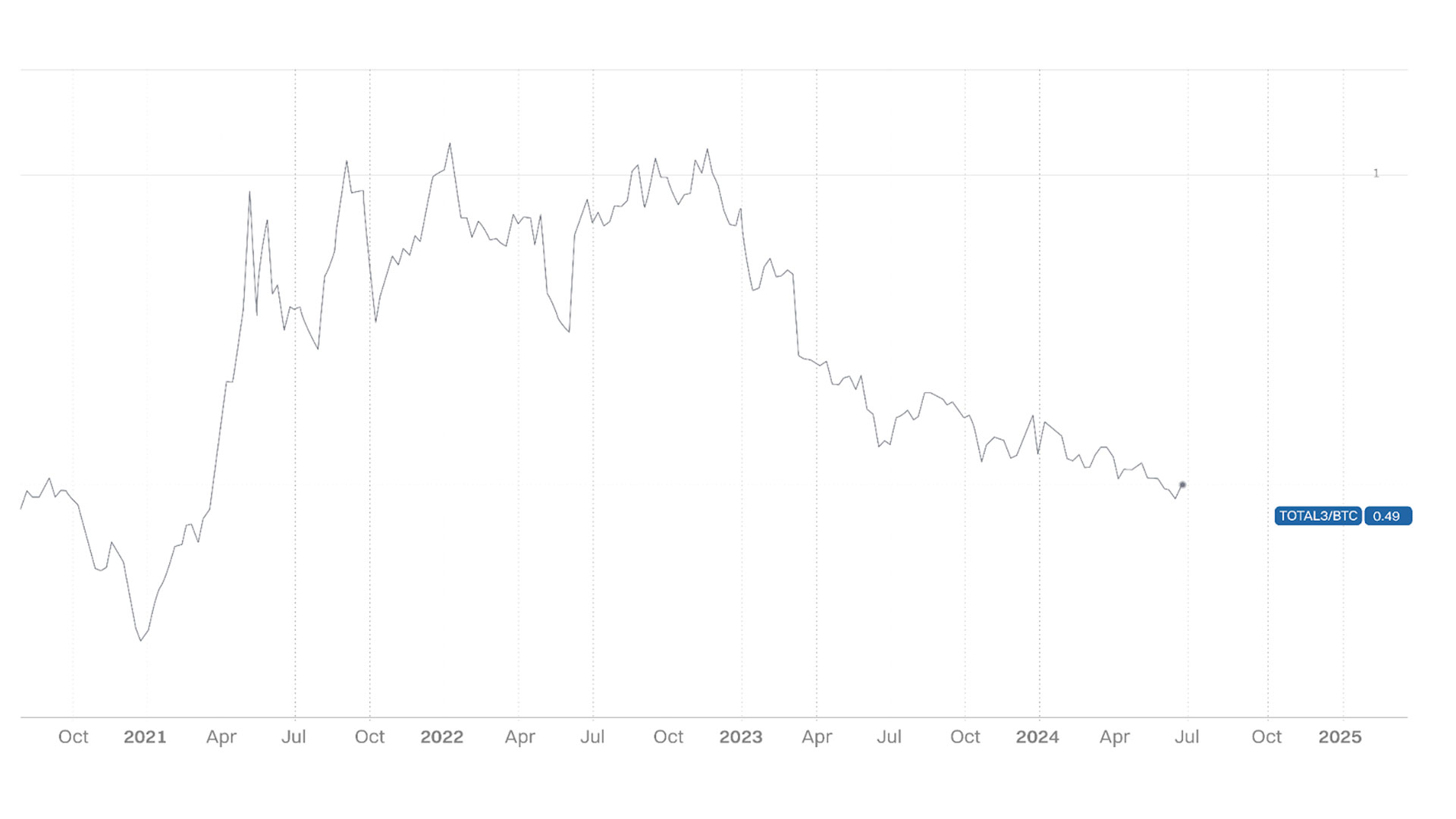

با این حال، بازار فعلی تصویر ظریفتری را ارائه میدهد و عملکرد کلی توکنهای لیست شدهی جدید، ضعیف بوده است. اکثر توکنهای جدید در 4 صرافی بزرگ از زمان عرضه اولیه خود، عملکرد منفی داشتند. آلت کوینهای بزرگ و معروف نیز عملکرد ضعیفی داشتهاند. همانطور که در نمودار TOTAL3/BTC مشاهده میشود، آلت کوینها (به استثنای اتریوم) از ابتدای سال 2024 تقریباً 17 درصد در برابر بیت کوین افت کردهاند.

حال بیاییم بررسی کنیم دلیل این رویدادها و چیست؟

تأثیر نهادی و تأثیر ETF

برخلاف چرخههای قبلی بازار، احساسات صعودی فعلی عمدتاً توسط ETFها و داراییهای سازمانی هدایت میشود. انتظارات اولیه برای تایید ایتیافهای اسپات بیت کوین در اواخر اکتبر 2023 آغاز شد، که باعث شد قیمت از زیر 30 هزار دلار به 40 هزار دلار ظرف یک ماه افزایش یابد. از زمان تصویب ETF بیت کوین در ایالات متحده در 10 ژانویه 2024، بیش از 70 ایتیاف بیت کوین در سطح جهان بیش از 28 میلیارد دلار سرمایه جذب کردهاند و موسسات اکنون بیش از 72 میلیارد دلار بیت کوین در این ETFها و صندوقها در سطح جهانی نگهداری میکنند.

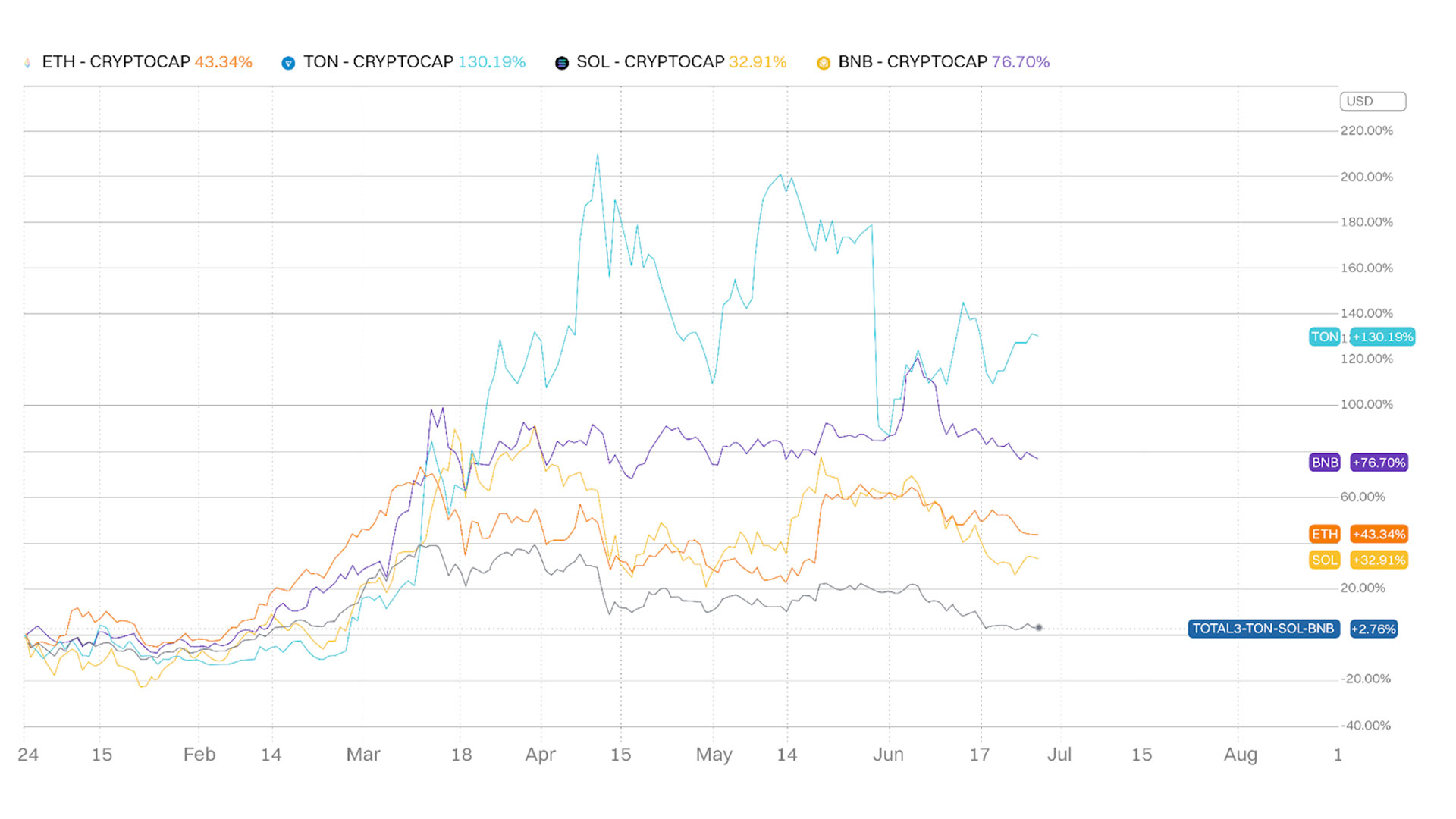

به نظر میرسد این مینی بولران ماههای اخیر توسط موسسات هدایت میشود. در این بین، بیت کوین، اتریوم، سولانا، تن کوین و بیانبی از جمله داراییهایی بودند که بهترین عملکرد را داشتند – به شرطی که میم کوینها را حساب نکنیم.

در حالی که بیت کوین از این توجه نهادی سود برده است و به بالای 73,750 دلار در 14 مارس به اوج خود رسید، نمیتوان در مورد بازار بزرگ آلت کوینها چنین گفت.

بلاک چین و انتخابات: شفاف و بدون تقلب

پروژههای جدید دارای FDV بالا و نقدینگی پایین هستند

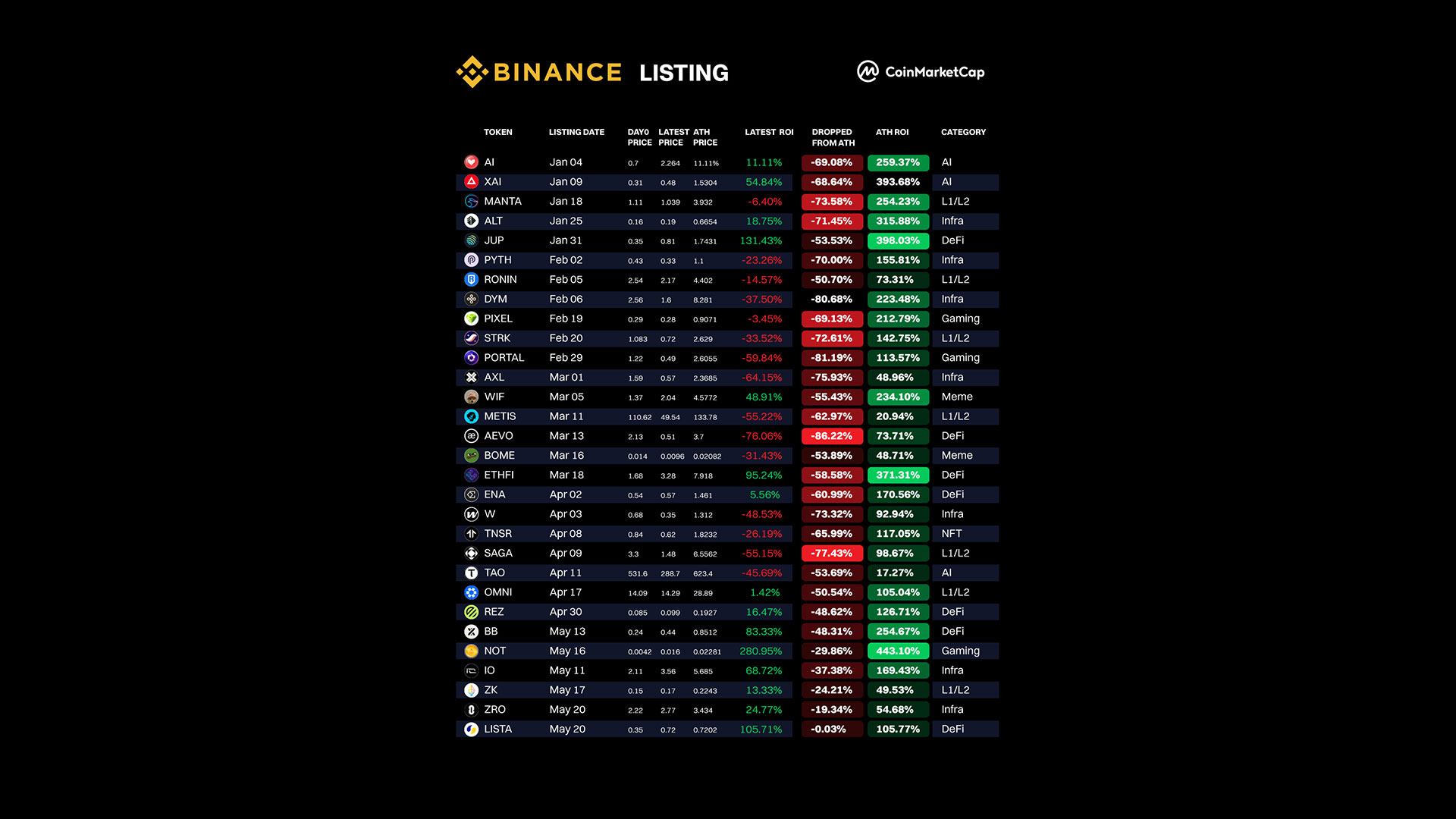

پروژههای جدید با محیطی چالشبرانگیز مواجه هستند که بارزترین آن FDV بالا، عرضه کم در گردش و نقدینگی محدود است. به عنوان مثال، استارک نت (STRK) که در اواخر فوریه راهاندازی شد، با وجود ارزش بازار 895 میلیون دلاری، دارای FDV تقریباً 6.9 میلیارد دلاری است. تنها 13 درصد از توکنهای STRK از حداکثر عرضه 1 میلیاردی در گردش هستند. این موضوع زمانی که چندین رویداد آزادسازی توکن در ماههای بعد اتفاق افتاد، آشکارتر میشود – زمانی که با دو برابر شدن ارزش بازار STRK به نزدیک به 2 میلیارد دلار، قیمت توکن با 50 درصد کاهش به 1.30 دلار رسید.

سرمایهگذاران خطرپذیر در مقابل سرمایهگذاران خرد

علیرغم روایتهای جدید مانند هوش مصنوعی، DePin و داراییهای دنیای واقعی (RWA)، سرمایهگذاران خرد در اوایل سال جاری به آن پرداختند. اکنون آنها به خرید پروژههای جدید با ارزشگذاریهای بسیار بالا مشغول شدند، پس از یک سری از راهاندازیهای پرطرفدار توسط Sui، Starknet، Eigenlayer، ZkSync، Layer-Zero، و اکنون Blast، به نظر میرسد سرمایهگذاران خرد توجه خود را معطوف بخش میم کوینها کردهاند.

4 صرافی بزرگ

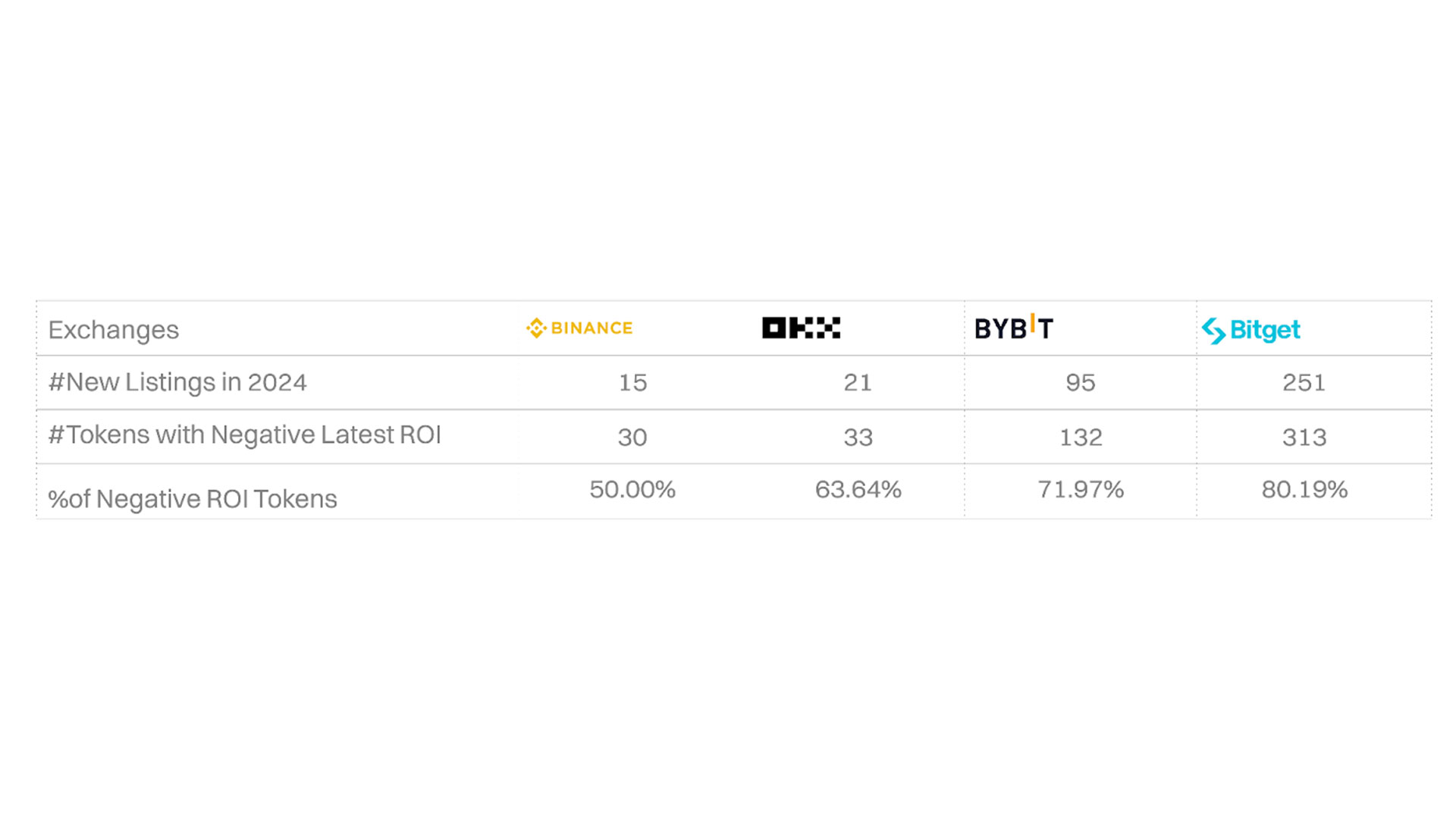

توکنهای تازه فهرست شده در چهار صرافی اصلی، بایننس، بایبیت، OKX و بیتگت، نیز تحت تأثیر این شرایط بازار قرار گرفتهاند و اکثر پروژهها از زمان عرضه اولیه خود عملکرد منفی را تجربه میکنند.

جدا از شرایط خارجی بازار، استراتژیهای مختلف لیست شدن آنها نیز ممکن است یکی از دلایل عملکرد متفاوت این پروژهها توسط چهار صرافی بزرگ باشد. به عنوان مثال، Bitget و Bybit بیشترین تعداد توکن را در سال جاری در بین دیگران فهرست کردهاند: Bitget بیش از 310 توکن و Bybit بیش از 130 توکن را لیست کرده است. این دو صرافی عمدتاً لیستهای جدید خود را بر روی میم کوینها و بخشهای مرتبط با آن متمرکز کردهاند. این توکنها اغلب با شکست مواجه میشوند؛ در نتیجه، به ترتیب حدود 80% و 70% از توکنهای جدید لیست شده توسط این دو صرافی، روندی نزولی داشتند.

به نظر میرسد بایننس به عنوان رهبر این صنعت، استراتژی متفاوتی را اتخاذ میکند. علیرغم اعمال رویکرد محتاطانهتر برای لیست کردن پروژههای منتخب پس از بررسی دقیق، بایننس از رکود در شرایط کلی بازار مصون نمانده است – 50 درصد از پروژههای جدید در بایننس در حال حاضر بازده منفی دارند. بهعلاوه، پروژههای لیست شده در بایننس عموماً کوینهای با ارزش بازار بزرگ هستند و این ROI منفی تأثیر بیشتری بر بازار کلی دارند.

رویکردهای متضاد این صرافیها، مدلهای مختلف کسبوکار در اکوسیستم کریپتو را برجسته میکند. برخی از آنها یک استراتژی گسترده را انتخاب میکنند و پروژههای متعددی را لیست میکنند تا کاربران بتوانند به طیف وسیعی از گزینهها دسترسی داشته باشند. برخی دیگر رویکرد خاصتری دارند و بر روی پروژههای سطح 1 که حمایت جامعه را دارند، تمرکز میکنند.

آیا آلت سیزن خواهیم داشت؟

برای کمک به کاربران برای حرکت در این بازار پیچیده و سریع و بررسی جدیدترین دادههای موجود، CoinMarketCap اخیراً شاخص CMC Altcoin Season خود را راهاندازی کرده است. این شاخص از 100 کوین برتر رتبه بندی شده در CMC (به استثنای استیبل کوینها) استفاده میکند و آنها را بر اساس عملکرد قیمت 90 روزه مقایسه میکند. اگر 75 درصد از 100 کوین برتر در 90 روز گذشته عملکرد بهتری از بیت کوین داشته باشند، آلت سیزن است. اگر فقط ۲۵ درصد یا کمتر از بیت کوین بهتر باشد، فصل حکمفرمایی بیت کوین است.

پذیرش پیچیدگی در بازار کریپتو

علاقه موسسات سازمانی به این بازار همچنان قوی است و به طور گسترده انتظار میرود بیت کوین را به ارتفاعات جدیدی برساند، به خصوص با شوک عرضه پس از هاوینگ. با این حال، فقدان ریسک – پاداش کافی که پروژههای ردیف 1 جدید به سرمایهگذاران ارائه میدهند، آنها را نسبت به سهامدارانی که به عنوان نقدینگی خروج برای سرمایهگذاران خطرپذیر خدمت میکنند، محتاط کرده است.

استراتژیهای متفاوت صرافیهای اصلی و تنش مداوم بین رویکردهای سرمایهگذاران خطرپذیر و خرد، لایههای بیشتری از پیچیدگی را به این اکوسیستم میافزاید.

با این حال، در این پیچیدگی فرصت نیز نهفته است. در حالی که شرایط فعلی بازار چالشبرانگیز است، فرصتهایی را برای سرمایهگذاری استراتژیک در پروژههای با پتانسیل بالا ارائه میدهد.

چهار سال پیش، دامیننس (سلطه) بیت کوین در ژوئن 2020 به 65 درصد رسید. این میزان در اوج چرخه صعودی 2021 که وارد آلت سیزن شدیم، به کمتر از 38 درصد رسید. نیمه دوم سال 2024 به لطف محرکهایی مانند شوک عرضه پس از هاوینگ، اولین کاهش نرخ بهره فدرال رزرو از سال 2021 و انتخابات جنجالی ریاستجمهوری ایالات متحده، انگیزه جدیدی به بازارهای کریپتو خواهد آورد.

آیا اصلاح اخیر قیمت آلت کوینها میتواند یک فرصت خرید عالی باشد یا نشانهای از پایان روند صعودی فعلی است؟ نظر خود را برای ما بنویسید.